平成24年度税制改正で、特定事業用資産の買換特例の適用要件が厳しくなった上で、その適用期限が3年延長され、平成26年12月末までとなっています。

個人が、事業の用に供している特定の地域内にある土地建物等を譲渡して、一定期間内に特定の地域内にある土地建物等の特定の資産を取得し、その取得の日から1年以内に買換資産を事業の用に供したときは、一定の要件のもと、譲渡益の一部に対する課税を将来に繰り延べることができます(譲渡益が非課税となるわけではありません。)。

これを、事業用資産の買換えの特例といいます。

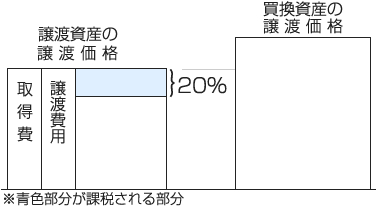

この特例を受けると、 売った金額より買い換えた金額の方が多いときは、売った金額に20%を掛けた額を収入金額として譲渡所得の計算を行います。

売った金額より買い換えた金額の方が少ないときは、その差額と買い換えた金額に20%を掛けた額との合計額を収入金額として譲渡所得の計算を行います。

特例を受けるための要件

(1)

買換えのために売る資産(譲渡資産)と買う資産(買換資産)は、共に事業用のものに限られます。

(2)

譲渡資産と買換資産とが、一定の組合せに当てはまるものであることです。

この組合せの代表的なものとして、次のものがあります。

イ

東京都の23区、大阪市などの既成市街地等内にある事務所や事業所として使用されている建物又はその敷地用の土地で、その譲渡の日の属する年の1月1日において所有期間が10年を超えるものを譲渡して、既成市街地等でない地域(国内に限ります。)にある事業用の土地等や建物、構築物又は機械装置を取得する場合

ロ

譲渡の日の属する年の1月1日において所有期間が10年を超える国内にある事業用の土地等や建物又は構築物を譲渡して、国内にある事業用の土地等(注)、建物、構築物又は機械装置を取得する場合

(注) 事務所等の一定の施設の敷地又は一定の駐車場の用に供されるもので、その面積が300 以上のものに限られます。

事務所等の一定の施設の範囲

事務所等の一定の施設に該当するのは、事務所、工場、作業場、研究所、営業所、店舗、倉庫、住宅その他これらに類する施設をいいます。ただし、これらの施設のうち、福利厚生施設に該当するものは除かれます。

賃貸住宅の敷地は買換資産として認められますが、福利厚生施設である社宅の敷地は対象外となります

(3)

買換資産が土地等であるときは、取得する土地等の面積が、原則として譲渡した土地等の面積の5倍以内であることです。この5倍を超えると、 超える部分は特例の対象となりません。なお、一定の農地への買換えの場合は10倍以内とされることがあります。

(4)

資産を譲渡した年か、その前年中、あるいは譲渡した年の翌年中に買換資産を取得することです。

なお、前年中に取得した資産を買換資産とするためには、取得した年の翌年3月15日までに「先行取得資産に係る買換えの特例の適用に関する届出書」を 税務署長に提出をしておくことが必要です。

また、売った翌年中に買換資産を取得する予定の場合には、確定申告書を提出する際に 取得する予定の買換資産についての取得予定年月日,取得価額の見積額及び買換資産が買換えの組み合わせのいずれかに該当するかの別、その他の明細を記載した「買換(代替)資産の明細書」を添付することが必要です。

(5)

買換資産を取得した日から1年以内に事業に使うことです。なお、取得してから1年以内に事業に使用しなくなった場合は、原則として特例は受けられません。

(6)

この特例を受けようとする資産については、重ねて他の特例(優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例や優良賃貸住宅の割増償却等)を適用することはできません。

(7)

土地等の譲渡については、原則として、譲渡した年の1月1日現在の所有期間が5年を超えていることです。なお、平成25年12月31日までにした土地等の譲渡については、この要件が停止されています。ただし、(2)イ及びロで説明した組み合わせの場合には、所有期間について、譲渡した年の1月1日において10年を超えていることが、個別の要件とされています。

(8)

譲渡資産の譲渡は、収用等、贈与、交換、出資によるもの及び代物弁済としての譲渡ではないこと、また、 買換資産の取得は、贈与又は交換によるもの、所有権移転外リース取引によるもの及び代物弁済によるものではないこと。

譲渡所得金額の計算

この特例の適用を受けた場合の譲渡所得の金額は、原則として次の算式によって計算します。

(1)

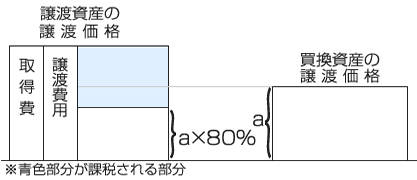

譲渡資産の譲渡価額と買換資産の取得価額が同額か、又は、買換資産の取得価額の方が多い場合

イ

譲渡資産の譲渡価額×0.2=収入金額

ロ

(譲渡資産の取得費+譲渡費用)×0.2=必要経費

ハ

収入金額-必要経費=課税される譲渡所得の金額

(2)

譲渡資産の譲渡価額が買換資産の取得価額(a)より多い場合

イ

譲渡資産の譲渡価額-買換資産の取得価額(a)×0.8=収入金額

ロ

(譲渡資産の取得費+譲渡費用)×(収入金額÷譲渡資産の譲渡価額)=必要経費

ハ

収入金額-必要経費=課税される譲渡所得の金額

申告手続

この特例を受けるためには、次の書類を添えて確定申告をすることが必要です。

(1)

(1) 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

(2)

買換資産の登記事項証明書などその資産の取得を証する書類

(3)

譲渡資産及び買換資産が特例の適用要件とされる特定の地域内にあることを証する市区町村長等の証明書 など

(注) 買換資産を取得する見込みで、この特例の適用を受けた場合には、上記の(2)の登記事項証明書などは、買換資産を取得した日から4か月以内に提出しなければなりません。

次の場合には、買換えの特例は、認められません。

(1)

短期所有土地等の譲渡益追加課税制度(措法63)の適用を受ける土地等の譲渡の場合は、特例の適用がありません。

(2)

収用又は換地処分による譲渡の場合、贈与、交換、出資若しくは適格現物分配による譲渡又は代物弁済(金銭債務の弁済に代えてするものに限る。)としての譲渡の場合、合併又は分割による資産の移転の場合は、特例の適用がありません。

(3)

買換資産に土地等がある場合には、次の区分に応じ、その土地等の面積が譲渡した土地等の面積の次の倍数を超えるときは、超える部分は、買換資産に該当しません

① ②以外の場合 5倍となる

② 譲渡資産が市街化区域又は既成市街地等の地域内にある農業の用に供する土地等であり、かつ、買換資産がこれらの地域以外の地域内にある農業の用に供する土地等である場合において、農業委員会が適当であると認めるとき 10倍となる。

(4)

買換資産をその取得後1年以内に事業の用に供さない場合又はいったん事業の用に供したが取得後1年以内に事業の用に供さなくなった場合には、特例の適用がありません。

(1)

譲渡資産の譲渡には、借地権の設定等により地価が著しく低下することとなり、その借地権に係る土地の帳簿価額の一部を損金算入できる場合(法令第138条第1項に該当する場合)も含まれます。

(2)

買換資産の取得には、建設及び製作を含み、合併、分割、贈与、交換、出資、適格現物分配、所有権移転外リース取引又は代物弁済として取得するものは除かれます。

(3)

譲渡資産の譲渡の日を含む事業年度開始の日前1年以内に取得した資産でその取得の日を含む事業年度終了の日の翌日から2月以内に、買換特例の適用を受ける旨等を記載した届出書を納税地の所轄税務署長に提出した場合のその届出に係る資産についても買換資産としてこの特例の適用があります(先行取得)。

Copyright (C) 2013 y.takada All Rights Reserved.

※当サイトのテキスト・画像等すべての転載転用、商用販売を固く禁じます。